Penilaian Tingkat Kesehatan Bank

Secara sederhana

dapat dikatakan bahwa bank yang sehat adalah bank yang dapat menjalankan

fungsi-fungsinya dengan baik. Dengan kata lain, bank yang sehat adalah bank

yang dapat menjaga dan memelihara kepercayaan masyarakat, dapat menjalankan

fungsi intermediasi, dapat membantu kelancaran lalu lintas pembayaran serta

dapat digunakan oleh pemerintah dalam melaksanakan berbagai kebijakannya,

terutama kebijakan moneter. Dengan menjalankan fungsi-fungsi tersebut

diharapkan dapat memberikan pelayanan yang baik kepada masyarakat serta

bermanfaat bagi perekonomian secara keseluruhan.

Untuk dapat

menjalankan fungsinya dengan baik, bank harus mempunyai modal yang cukup,

menjaga kualitas asetnya dengan baik, dikelola dengan baik dan dioperasikan

berdasarkan prinsip kehati-hatian, menghasilkan keuntungan yang cukup untuk

mempertahankan kelangsungan usahanya, serta memelihara likuiditasnya sehingga

dapat memenuhi kewajibannya setiap saat. Selain itu, suatu bank harus

senantiasa memenuhi berbagai ketentuan dan aturan yang telah ditetapkan, yang

pada dasarnya berupa berbagai ketentuan yang mengacu pada prinsip-prinsip

kehati-hatian di bidang perbankan.

Secara sederhana

dapat diringkas penilaian tingkat kesehatan bank atau Bank Rating adalah yaitu penilaian berdasarkan

pendekatan kualitatif maupun kuantitatif atas berbagai aspek yang berpengaruh

terhadap kondisi dari perkembangan suatu bank, yaitu penilaian atas

faktor-faktor modal / permodalan, kualitas aktiva produktif,

manajemen, rentabilitas, dan lukuiditas dan beberapa faktor yang

mempengaruhi lainnya.

Menurut Susilo dkk

(2000 : 22-23), kesehatan suatu bank dapat diartikan sebagai kemampuan suatu

bank untuk melakukan kegiatan operasional perbankan secara normal dan maupun

untuk memenuhi semua kewajibannya dengan baik sesuai dengan peraturan yang

berlaku.

v

Tata

Cara Penilaian Kesehatan Bank Berdasarkan CAMEL (Capital, Assets Quality,

Management, Earning dan Liquidity) (1999)

Penilaian

kesehatan bank berdasarkan CAMEL diatur dalam SK Direksi BI NO.26/23/KEP/DIR

tanggal 29 mei 1993 dengan ketentuan baru yang ditetapkan dalam SK Direksi BI

NO. 30/11/KEP/DIR tanggal 30 April 1997.

Kasmir

(2002), penilaian yang dilakukan oleh Bank Indonesia menurut metode CAMEL

meliputi beberapa aspek, yaitu:

1.

Permodalan (Capital)

Adalah permodalan yang ada didasarkan kepada

kewajiban Penyediaan Modal Minimum bank.

Penilaian tersebut berdasarkan CAR

(Capital Adequeency Ratio) yang telah ditetapkan oleh BI

CAR

ini merupakan cerminan dari seberapa besar jumlah aktiva yang memiliki resiko

yang dibiayai oleh modal selain dana bank.

2.

Kualitas Aset (Asset Quality)

Adalah

menilai jenis-jenis asset yang dimiliki oleh bank. Penilaian asset harus sesuai

dengan peraturan yang ditetapkan oleh PBI yang berlaku saat itu.

Berupa Rasio Aktiva Tetap Tehadap Modal (ATTM):

Semakin

tinggi rasio ini artinya modal yang dimiliki bank kuang mencukupi dalam

menunjang aktiva tetap dan inventaris sehingga kemungkinan suatu bank dalam

kondisi bermasalah akan semakin besar.

3.

Manajemen (Management)

Dalam

mengelola ban sehari-hari juga harus dinilai kualitas manajemennya. Kualitas

manajemen dapat dilihat dari kualitas manusianya dalam bekerja serta dari

pendidikan dn pengalaman karyawannya.

Semakin

kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan oleh

bank yang bersangkutan.

4.

Rentabilitas (Earning)

Merupakan

kemampuan bank dalam meningkatkan labanya, apakah setiap periode atau untuk

mengukur tingkat efisiensi usaha dan profitabilitas yag dicapai oleh bank yang

bersangkutan. Penilaian juga dilakukan dengan:

a. Rasio laba terhadap total asset (ROA)

Semakin

besar ROA, semakin besar pula tingkat keuntungan yang dicapai bank tersebut

sehingga kemungkinan bak tersebut bermasalah semakin kecil.

b. Rasio On Equity (ROE)

Semakin

besar ROA, maka semakin besar pula tingkat keuntungan yang dicapai bank

tersebut.

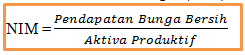

c. Net Interest Margin (NIM)

Semakin

besar rasio ini maka menigkatnya pendapatan bunga atas aktiva produktif yang

dikelola.

d. Perbandingan Biaya operasi dengan pendapatan

operasi (BOPO)

Semakin

kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank

yang bersangkutan.

5.

Likuiditas (Liquidity)

Sebuah

bank dikatakan luquid apabila bank yang bersangkutan dapat membayar semua

hutang-hutangnya, terutama simpanan tabungan, beserta dana pihak ketiga lainnya

pada saat ditagih dan dapat pula memenuhi semua permohonan kredit yang layak

dibiayai.

Berupa Rasio Loan to Deposit Rasio (LDR)

Semakin

tinggi rasio ini, semakin rendahnya kemampuan likuiditas bank yang bersangkutan

suatu bank.

Tabel

bobot CAMEL:

Sistem

penilai kesehatan bank dengan metode CAMEL hanya melihat dari aspek kuantitatif

perbankan saja, dengan menggunakan sistem scoring yang diperoleh dari

rumus-rumuas matematika untuk hasil yang dinilai berdasarkan parameter

masing-masing dengan skala 0-100. Dan dengan peringkat 1 – 5, dimana angka yang

paling kecil memiliki peringkat yang baik dari angka yang besar. Hasil akhir

dari penilaian kesehatan bank berdasarkan metode CAMEL menentukan klasifikasi

kesehatan Bank yaitu:

1. Sehat

2. Cukup sehat

Kategori Hasil Akhir Penilaian

3. Kurang sehat

4. Tidak sehat

Sehingga

dengan demikian dapat terlihat bahwa metode CAMEL memiliki kelemahan yaitu:

a. Misleading

Ukuran

tingkat kesehatan bank yang dikuantifikasikan dengan menggunakan metode CAMEL

cenderung memberikan gambaran yang keliru terhadap kondisi bank yang uth dan

sebenarnya, dan dapat diperburuk lagi bila data laporan bulanan bank yang benar

dan akurat tidak tersedia.

b.

Historical

Figure

Penilaian

tingkat kesehatan bank dengan menggunakan metode CAMEL lebih menggambarkan

suatu kondisi bank berdasarkan data histrorical pada posisi waktu tertentu dan

tidak mampu menggambarkan secara jelas risiko yang mungkin dihadapi oleh bank

diwaktu yang akan datang.

c.

Kelengkapan

Rasio Kualitatif

Rasio-rasio yang

digunakan dalam penilaian faktor CAMEL belum memadai bila dibandingkan dengan

rasio faktor CAMELS sehingga kurang menggambarkan kualitas dari faktor yang

dinilai.

v Tata

Cara Penilaian Kesehatan Bank Berdasarkan CAMELS/ Capital, Asset quality,

Management, Earnings, Liquidity, dan Sensivity to Market Risk (2004)

Penilaian

kesehatan bank dengan menggunakan kesehatan bank menggunakan metode CAMELS

diatur dalam PBI nomor 6/10/PBI/2004

tanggal 12 April 2004 serta ketentuan pelaksanaannya sesuai Surat Edaran Bank Indonesia

No.6/23/DPNP tanggal 31 Mei 2004.

Kriteria

Sensitivity to market merupakan aspek tambahan dari metode penilaian kesehatan

bank yang sebelumnya yaitu CAMEL. Penilaian CAMELS tidak hanya bersifat

kuantitatif saja, namun juga mempertimbangkan aspek kualitatif dalam

bentuk expert judgment- baik dari penilaian dari bank yang bersangkutan

maupuan dari pemeriksa di BI. Inilah perbedaan yang signifikan dari CAMELS

dibandingkan CAMEL.

Penyempurnaan

penilaian kesehatan bank dilatarbelakangi oleh Perubahan kompleksitas usaha dan

profil risiko, penerapan pengawasan secara konsolidasi, serta perubahan

pendekatan penilaian kondisi Bank yang diterapkan secara internasional

mempengaruhi pendekatan penilaian Tingkat Kesehatan Bank. Secara substantif

memang ada beberapa perubahan faktor-faktor penilaian, namun dari sisi prinsip

dan proses perhitungan tingkat kesehatan, PBI nomor 13/1/PBI/2011 tersebut

tidak jauh berbeda dengan PBI Nomor 6/10/PBI/2004 . Mari kita lihat

sekilas perbandingan antara keduanya.

Berikut

gambarannya :

v Tata

Cara Penilaian Kesehatan Bank Berdasarkan RGEC/

Risk Profile, Good Corporate Governance, Earnings, and Capital

Penilaian kesehatan

bank berdasarkan metode RGEC diatur dalam Peraturan Bank Indonesia (PBI)

No.13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum, yang

diterbitkan pada 5 Januari 2011 dan Surat Edaran Bank Indonesia SE bernomor 13/24/DPNP tanggal 25 Oktober 2011.

PBI yang baru RGEC ,

menggolongkan faktor penilaian menjadi hanya empat faktor yaitu:

1. Profil

resiko atau risk profile <R>,

mencakup 8 jenis resiko yaitun (a) risiko kredit, (b) risiko pasar, (c) risiko

likuiditas, (d) risiko operasional, (e) risiko hukum, (f) risiko stratejik, (g)

risiko kepatuhan, dan (h) risiko reputasi.

faktor kualitas asset

(A), likuiditas (L), dan sensitivitas terhadap resiko pasar (S) pada pada

Sistem CAMELS melebur ke dalam faktor profil resiko (R)

2. Good

Corporate Governance (GCG) <G>

Seolah-olah ada faktor

baru yaitu Good Corporate Governance (G) yang menggantikan

faktor Manajemen (M) pada sistem CAMELS

3. Rentabilitas

atau Earnings <E>

4. Permodalan

atau Capital.<C>

Jadi penentuan nilai

(1 sampai 5) untuk setiap komponen penilaian menggunakan matriks umum di atas.

Dengan kata lain, bank harus menganalisis dua aspek sebelumnya yaitu resiko

inheren dan kualitas manajemen resiko yang diimplementasikan bank untuk

setiap komponen penilaian. Hmm, agak lebih ribet dibandingkan sebelumnya yang

sudah disediakan kerangka penilaiannya, yakni tingal memilih nilai 1 sampai 5

sesuai dengan kisi-kisi yang sudah disediakan oleh BI.

Pola penilaian dengan

menggunakan matriks di atas diberlakukan untuk seluruh komponen penilaian. Pada

metode RGEC. matriks seperti itu masih digunakan untuk komponen GCG, Earning,

dan Capital. Penilaian profil resiko (risk profile) menggunakan matriks yang

relatif berbeda. Penilaian faktor Profil Risiko merupakan penilaian terhadap

Risiko inheren dan kualitas penerapan Manajemen Risiko dalam aktivitas

operasional Bank. Risiko yang wajib dinilai terdiri atas 8 (delapan) jenis

Risiko yaitu Risiko Kredit, Risiko Pasar, Risiko Operasional, Risiko

Likuiditas, Risiko Hukum, Risiko Stratejik, Risiko Kepatuhan, dan Risiko

Reputasi. Tingkat risiko merupakan kesimpulan akhir atas risiko bank setelah

mempertimbangkan mitigasi yang dilakukan melalui penerapan manajemen risiko.

Perbedaan yang cukup

signifikan adalah dalam tata cara penilaian predikat 1 sampai 5. Pada penilaian

versi CAMELS, BI telah menyediakan kerangka kerja atau lembar kerja yang

menjelaskan bagaimana menghitung dan menilai setiap indikator penilaian.

Panduan tersebut disajikan dalam bentuk matriks, seperti contoh “kisi-kisi”

penilaian untuk 4 komponen rentabilitas (earning).

Kesimpulan:

Berdasarkan tulisan

diatas dapat disimpulkan bahwa sudut pandang dalam melakukan penilaian berubah

seiring dengan berkembangnya kompleksitas dalam dunia perbankan itu sendiri.

Mulai sistem penilaian perbankan dengan menggunakan CAMEL (1997) hanya dengan penilaian

kuantitatif semata, kemudian berkembang dengan menggunakan metode CAMELS (

2004) adanya penambambahan sudut pandang yang lebih luas, hingga metode RGEC

(2011) yang diyakini mampu memberikan sudut pandang yang lebih objektif yaitu

tidak hanya penilaian kuantitatif tetapi juga kualitatif yang dianggap mampu

menjadi solusi penilaian perbankan terkini.

Referensi:

Hermana,

Budi, E.S Margianti. 2011. Manajemen Dana Bank. Jakarta: Gunadarma

Tidak ada komentar:

Posting Komentar